Les sélections pépites US et EUR

Sélections diversifiées d'actions US et Europe

Entreprises de qualité supérieure à la moyenne

Avec une valorisation inférieure à la moyenne

Bonne performance historique

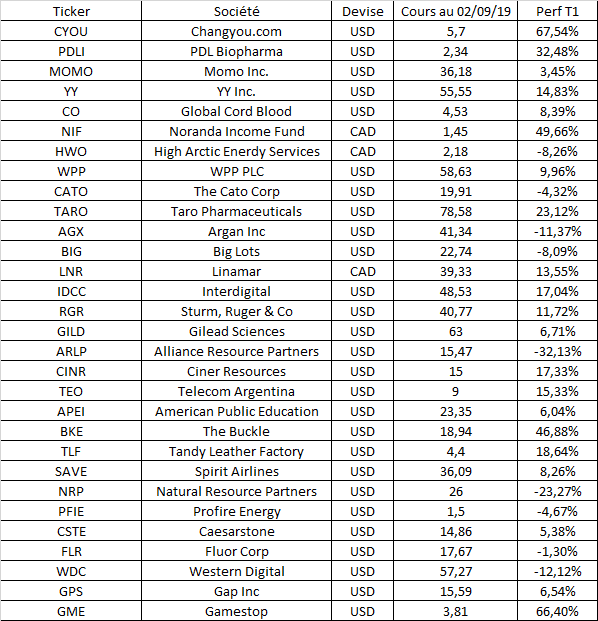

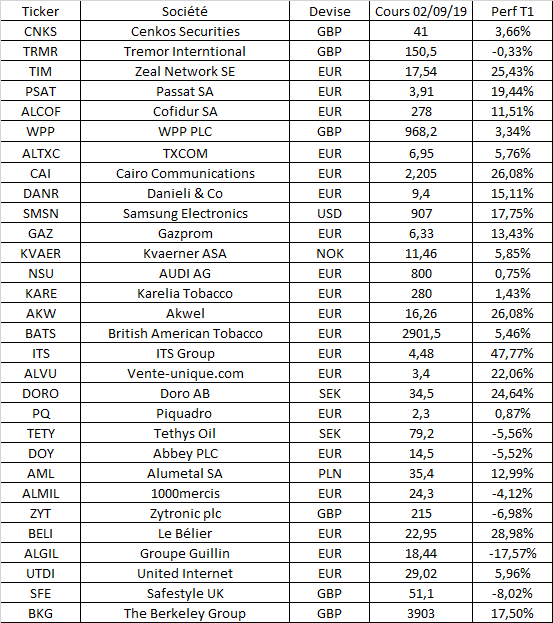

Composition et performance de nos sélections sur les 22 premiers mois de test

US : + 55,00 % / EUR : + 60,06 %

Attention : les performances passées ne présagent pas des performances futures et les tableaux ci-dessous ne sont plus actualisés depuis le 30/11/2019

L'investissement en bourse comporte un risque de perte totale du capital investi. Aussi, investissez uniquement de l'argent dont vous n'avez pas besoin pour vivre

La composition est revue tous les trimestres (en actualisant les données publiées par les entreprises)

Une démarche logique issue de notre expérience

Cette démarche s’appuie sur quelques constats issus de nos expériences (bonnes comme mauvaises), notamment :

I – A long terme, le succès d’un business ne peut résulter que d’un « bon » emploi de ses capitaux. Les échecs résultent forcément d’un « mauvais » emploi des capitaux.

II – A long terme, le rendement d’un investissement gravite autour des retours du business sur l’emploi de ses capitaux. Ce retour sera augmenté ou diminué selon le prix payé au départ (surtout au cours des première années de détention), mais le rendement du business sera toujours le « centre de gravité ».

III – Un investissement dans un business qui n’a pas un « bon » retour sur ses capitaux investis peut donner un rendement très attractif lorsqu’un business cote très en-dessous de la valeur de ses actifs, mais seulement à court terme (2-3 ans par exemple). Garder un tel business à long terme fera redescendre le rendement de l’investissement à son centre de gravité (= le rendement du business), et donnera un résultat médiocre. Un investisseur qui s’engage sur ce type d’opportunités doit savoir vendre assez rapidement, parfois prématurément, dès lors que le cours de bourse progresse s’il veut espérer maintenir de bons rendements à long terme.

Corollaires de ces observations

I – Il est important, pour chaque investissement de long terme, que nous soyons très clairs sur notre hypothèse sur le retour sur capitaux employés du business sur cet horizon.

II – Chaque investissement dans un business qui décote sur ses actifs comporte une part spéculative conséquente si rien ne permet d’anticiper avec confiance un retour sur capitaux investis au moins décent à long terme.

III – Un investissement qui comporte la part spéculative mentionnée ci-dessus doit être strictement limité sur une durée bien définie (2-3 ans par exemple) et idéalement comporter des catalyseurs susceptibles de se manifester bien avant.

IV – Dans tous les cas de figure, un tel investissement doit être diversifié (par d’autres investissements similaires ou d’autres investissement, peu importe).

V – Il est imprudent d’investir à long terme dans les business où l’on n’a aucune idée du possible retour sur capitaux employés à long terme.

VI – Il semble raisonnable de pondérer ses investissements selon le degré de confiance dans la capacité du business à atteindre l’hypothèse de retour sur ses capitaux employés.

VII – Pour bien dormir à long terme et éviter une suractivité, il semble utile de privilégier autant que possible les business susceptibles d’avoir de bons retours sur capitaux employés à long terme. Cela permet de bien dormir dans les cas extrêmes (crise financière, bourse fermée X années, …).

VIII – Investir dans des businesses à retours sur capitaux employés « bons » et relativement prévisibles sur une longue période semble être une bonne manière de ne pas perdre d’argent à long terme.

IX – Pour surpondérer un investissement, il faut être vraiment sûr de la capacité du business à générer de bons retours sur ses capitaux.

X – Le manque de confiance sur l’hypothèse de retour sur capitaux investis d’un business à l’avenir doit être compensé par une diversification adéquate.

Approches d'investissement intelligent possibles

Sur la base de ces réflexions, on peut se dire que, pour générer de bons retours avec une prise de risque raisonnable, nous avons le choix entre 3 démarches :

A – Une hyper-concentration dans des business qui ont et sont susceptibles de maintenir de hauts retours sur leurs capitaux investis.

B – Un portefeuille diversifié d’entreprises qui allouent leur capital mieux que la moyenne. Idéalement, on les paierait au prix d’un business moyen voire médiocre (le meilleur des cas).

C – Un portefeuille diversifié et spéculatif d’entreprises qui cotent très en-dessous de la valeur de leurs actifs, que l’on tourne régulièrement (max 3 ans).

La première démarche correspond au à la sélection concentrée de l’IF.

La troisième est la méthode des net-nets popularisée par Benjamin Graham et bien connue des investisseurs chevronnés.

L'idée de nos sélections diversifiées "pépites US et EUR"

En revanche, la seconde méthode, dont l’idée est proche de la “formule magique” de Greenblatt, n’a pas été convenablement testée à notre sens. En effet, la “formule magique” ne regarde pas l’allocation du capital à long terme et la valorisation est estimée en multiples de cash-flows.

Nous avons décidé de tester une variante qui considère réellement l’allocation de capital historique des businesses cotés, qui retient ceux qui sont supérieurs à la moyenne sur cet aspect (soit du fait de l’allocation de capital elle-même par le management, soit du fait que le business en lui-même délivre de bons retours indépendamment de l’allocation : nous ne discriminons pas entre les deux aspects), et dont la valorisation des actifs est inférieure à la moyenne des businesses cotés.

Il en résulte une sorte d’indice value + allocation de capital supérieure à la moyenne. Nous retenons 30 entreprises convenablement capitalisées sur les zones US et Europe.

Historique de performance

Nous avons commencé à tester cette approche au mois de septembre 2019 sur les zones géographiques Amérique de Nord et Europe.

Nous avons également backtesté cette approche depuis T2 2008, mais nous savons que les rendements passés ne présagent en rien des rendements futurs et nous publierons donc simplement les données de notre test réel.

01/09/2019 – 30/06/2021

US : 55,00 % hors dividendes

EUR : 60,06 % hors dividendes

Attention : La performance passée ne présage en rien des performances futures.

L’investissement en bourse comporte un risque de perte totale du capital investi. Aussi, investissez seulement de l’argent dont vous n’avez pas besoin pour vivre.

Accès aux sélections pépites US et EUR, à la sélection IF et aux formations

L’offre premium de l’IF inclut l’accès en temps réel à la composition des sélections “pépites EUR et US” et à la sélection concentrée de l’IF. Vous bénéficiez aussi des formations à l’analyse financière et à l’investissement.

L'accès à l'Investisseur Français est actuellement ouvert aux nouveaux abonnés

-

Des financiers, nous en connaissons beaucoup. Mais des financiers qui performent et écrivent de façon aussi claire et argumentée, nous en connaissons beaucoup moins.

-

Je suis membre de l’Investisseur Français, ce n’est pas un secret !

-

J’ai rencontré ces chasseurs d’opportunités il y a cinq ans. Sur mon terrain aujourd’hui, vu la concurrence qu’ils me font, je préférerais qu’ils n’existent pas !